Innhold

- Tilordne et break-even-punkt

- Break Even Point Formel i Excel

- Break even poeng beregning

- Modellen for å beregne break-even-punktet til en virksomhet

- Stadier for å beregne break-even-punktet i henhold til AD Sheremet

- Det første beregningsalternativet: vi kjenner kostnadene og salgsvolumet

- Det andre beregningsalternativet: vi kjenner prisen og kostnadene

- Det tredje beregningsalternativet: for tjenestesektoren og handel

- Et eksempel på beregning av break-even-punktet i Excel

- Hvordan plotte et break Even Point-diagram i Excel

- Der det er behov for detaljerte beregninger, øv deg på å bruke

- Fordeler og ulemper med break-even point-modellen

- konklusjonen

Den fortsatte suksessen til selskapet må opprettholdes, og for dette er det nødvendig å bestemme de sikre grensene for salgsvolum. Denne informasjonen kan fås ved å bruke break-even-punktet. La oss finne ut hva det er, hva er bruken av det og hvordan du gjør beregninger ved hjelp av Microsoft Excel-verktøy.

Tilordne et break-even-punkt

Resultatet av virksomheten til foretaket i en viss tidsperiode er inntekter og kostnader. For å finne ut fortjenestenivået trekkes utgifter fra inntektene, men resultatet er ikke alltid positivt, spesielt hvis organisasjonen nylig har kommet inn i markedet. Nullpunktet er en økonomisk situasjon der inntekter dekker utgifter, men selskapet har ennå ikke gått med overskudd.. Koordinatverdiene er null.

Å utlede et break-even-punkt gir en forståelse av hvor mye som må produseres og selges for å sikre stabil utvikling. Denne indikatoren beregnes for å bestemme bedriftens tilstand. Hvis det er høye produksjons- og salgsindikatorer over break-even-punktet, jobber selskapet stabilt, risikoen er minimal. Å vurdere situasjonen fra nullpunktet hjelper også ledere med å ta store beslutninger – for eksempel å utvide produksjonen og introdusere nye metoder. De resulterende dataene er gitt til investorer og långivere for å bekrefte bærekraften til organisasjonen.

Break Even Point Formel i Excel

Du kan beregne verdiene ved nullpunktet ved å bruke denne formelen: P*X - FC – VC*X = 0. Variable verdier:

- P - kostnaden for produktet for kjøperen;

- X er produksjonsvolumet;

- FC – faste kostnader;

- VC er den variable kostnaden som et selskap pådrar seg for å produsere en enhet av et produkt.

To variabler i formelen påvirker spesielt fortjenesten - mengden produsert produkt og ikke-faste kostnader. Disse indikatorene henger sammen, deres endring fører til en økning eller reduksjon i inntekt. I tillegg til den monetære ekvivalenten er det naturlige enheter - beregningen av mengden varer utføres i henhold til følgende formel: X = FC/(P - VC). Faste kostnader (FC) deles på differansen mellom pris (P) og ikke-faste kostnader (VC) for å få mengden solgt produkt som trengs for stabilitet.

Inntektsbeløpet som dekker utgifter regnes som et kjent produksjonsvolum. Indikatoren multipliseres med kostnaden per enhet av varen som produseres: P*X. Når de nødvendige formlene er kjent, er det på tide å finne ut hvilke indikatorer foretaket vil være i en nøytral tilstand.

Break even poeng beregning

Økonomer vet flere måter å finne ut hvilke indikatorer som kreves for å nå break-even-punktet. Hver av dem bruker Microsoft Excel-regneark og arbeider med formler.

Modellen for å beregne break-even-punktet til en virksomhet

Huske! Ved bestemmelse av det økonomiske nullmomentet tas ideelle tall og summer.

Å utlede et break-even-punkt er en ideell modell for utvikling av en organisasjon; i realiteten kan resultatene endre seg på grunn av uforutsette kostnadsøkninger eller fall i etterspørselen. Vurder forutsetningene som gjelder under beregningen:

- volumet av produserte varer og kostnadene er lineært relatert;

- produksjonskapasitet og produkttype forblir den samme;

- prisen og ikke-faste kostnader forblir konstante i det betraktede tidsintervallet;

- mengden produsert er lik salg, det er ingen lager av produktet;

- variable kostnader kan forutses med perfekt nøyaktighet.

Stadier for å beregne break-even-punktet i henhold til AD Sheremet

Ifølge teorien til økonomen AD Sheremet skal nullpunktet bestemmes i tre trinn. Forskeren mener at organisasjoner trenger informasjon om denne indikatoren for å holde seg i den trygge sonen og utvide den så mye som mulig. La oss ta en titt på trinnene som Sheremet utledet:

- Innhenting av informasjon om antall produserte produkter, inntekter og utgifter, salgsnivået.

- Fastsettelse av faste og engangsutgifter, og etter – nullpunktet og området der organisasjonens arbeid er trygt.

- Identifikasjon av riktig mengde varer produsert og solgt for et bestemt selskap.

Det første beregningsalternativet: vi kjenner kostnadene og salgsvolumet

Ved å modifisere nullpunktsformelen, beregner vi prisen på produktet, ved å sette som det vil være mulig å oppnå en nøytral verdi. For å starte beregningen må du få data om organisasjonens permanente tap, varekostnader og planlagt salg. Formelen er skrevet slik: P = (FC + VC(X))/H. VC(X) betyr at du må multiplisere kostprisen med mengden solgte varer. Resultatene i form av en tabell vil se omtrent slik ut:

Kjente data er uthevet i rødt. Ved å sette dem inn i formelen får vi mengden varer som selges i rubler eller en annen valuta.

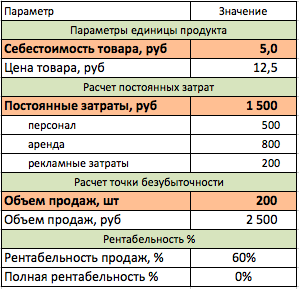

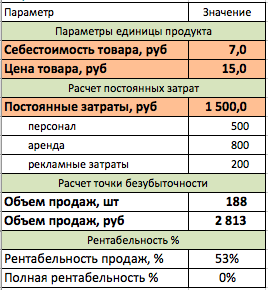

Det andre beregningsalternativet: vi kjenner prisen og kostnadene

Den mest populære måten å finne ut beregningen av break-even-punktet, den brukes i organisasjoner med stor produksjon. Det er nødvendig å finne ut hvor mange solgte varer som vil føre organisasjonen til null tap og fortjeneste. For å bestemme dette tallet, brukes formelen for den naturlige ekvivalenten til break-even-punktet: X = FC/(P - VC).

Kjente data er faste og variable kostnader, samt etablert pris på varene. For å bestemme den monetære ekvivalenten, multipliseres prisen på et produkt med det resulterende salgsvolumet i enheter av produktet. Tabellen i dette tilfellet ser slik ut:

Det tredje beregningsalternativet: for tjenestesektoren og handel

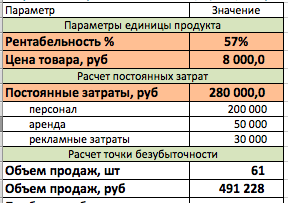

Det er vanskelig for en kjøpmann eller serviceorganisasjon å beregne breakeven-punktet fordi alle varer og tjenester har en annen pris. Gjennomsnittsverdien vil ikke fungere - resultatet blir for unøyaktig. Variabelen i nullpunktberegningen vil være lønnsomhet, denne indikatoren spiller en rolle i salget.

Mållønnsomhet er frekvensen av påslag mottatt ved salg av et produkt. For å beregne nødvendig inntektsbeløp (S), må du vite verdien (R) og informasjon om faste kostnader (FC). Inntekter er målsalgsvolumet i rubler. Formelen er: S = FC/R.

La oss lage en tabell med kjente verdier og prøve å bestemme inntektene som er nødvendige for stabilitet. For å finne ut salgsvolumet i fysiske termer i fremtiden, vil vi legge til estimert pris på varene. For dette brukes følgende formel: Sn=S/P. Ved å dele en verdi med en annen får vi ønsket resultat:

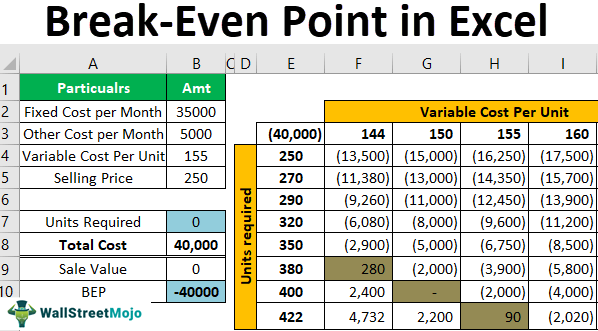

Et eksempel på beregning av break-even-punktet i Excel

Beregningen vil bli utført etter den andre metoden, siden den oftest brukes i praksis. Det er nødvendig å lage en tabell med kjente data om selskapets arbeid – faste kostnader, variable kostnader og enhetspris. Å vise informasjon på et ark vil hjelpe oss med å forenkle beregningen ytterligere ved å bruke en formel. Et eksempel på den resulterende tabellen:

Basert på de registrerte dataene bygges en andre tabell. Den første kolonnen inneholder data om produksjonsvolumet – du må opprette flere rader for ulike perioder. Den andre består av repeterende celler med summen av faste kostnader, variable kostnader er i tredje kolonne. Deretter beregnes totalkostnaden, kolonne 4 sammenstilles med disse dataene. Den femte kolonnen inneholder beregningen av den totale inntekten etter salg av et annet antall produkter, og den sjette - mengden nettofortjeneste. Slik ser det ut:

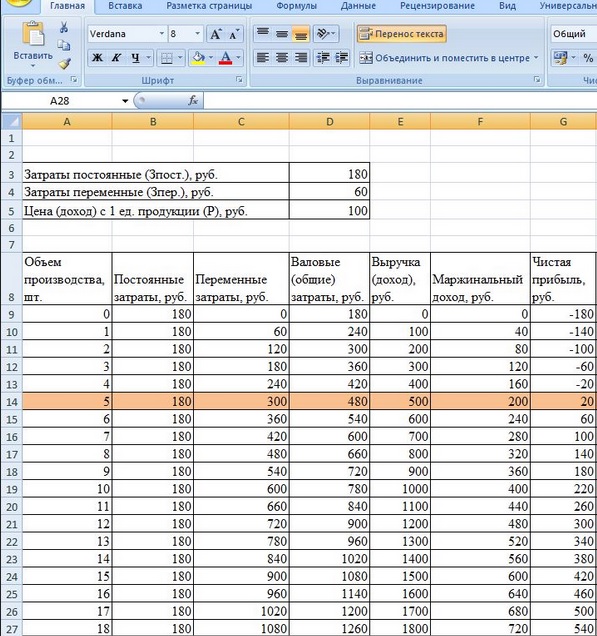

Beregninger for kolonner utføres ved hjelp av formler. Cellenavn kan legges inn manuelt. Det er en annen metode: skriv inn "="-tegnet i funksjonslinjen og velg ønsket celle, legg inn ønsket matematisk tegn og velg den andre cellen. Beregningen vil skje automatisk i henhold til den opprettede formelen. Tenk på uttrykkene for å beregne dataene i hver rad:

- variable kostnader = produksjonsvolum * faste kostnader;

- totale kostnader = fast + variabel;

- inntekt uXNUMXd produksjonsvolum * totale kostnader;

- marginalinntekt uXNUMXd inntekter – variable kostnader;

- netto overskudd / tap = inntekter – totale kostnader.

Den resulterende tabellen ser slik ut:

Hvis ingen av strengene ender med en null i resultatet, må du gjøre noen flere beregninger – for å finne ut verdien av sikkerhetsmarginen/marginen i prosent og i penger. Denne verdien viser hvor langt selskapet er fra breakeven-punktet. Opprett ytterligere to kolonner i tabellen.

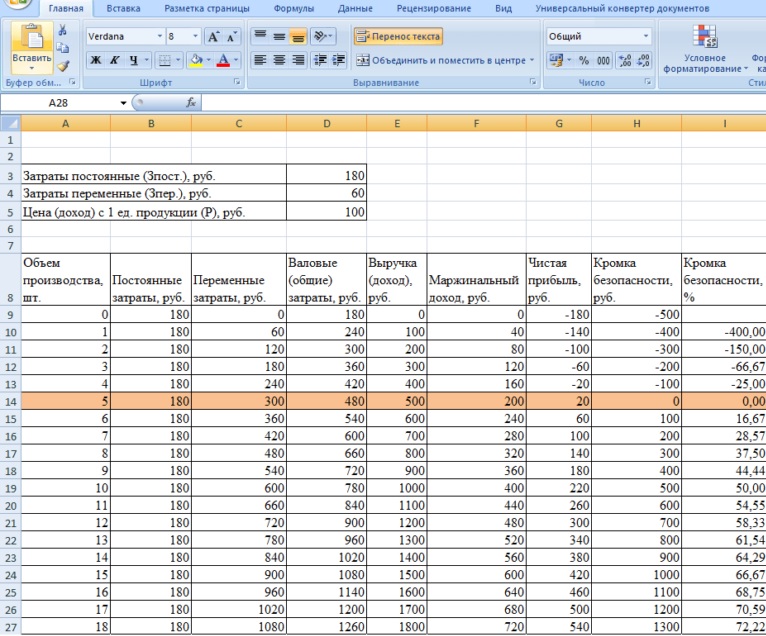

I henhold til sikkerhetsmarginformelen i monetære termer, må du trekke fra hver verdi av inntekten den positive verdien av den, som er nærmest null. I forenklet form er det skrevet slik: KBden uXNUMXd Vfact (faktisk inntekt) – Wtb (inntekt på sikkerhetspunktet).

For å finne ut prosentandelen av sikkerhet, bør du dele verdien av den monetære sikkerhetsmarginen med mengden av faktisk inntekt og multiplisere det resulterende tallet med 100: KB% u100d (KBden / faktisk) * XNUMX%. Nullpunktspunktet kan bestemmes mer nøyaktig fra sikkerhetskanten, som vist på bildet nedenfor:

Hvordan plotte et break Even Point-diagram i Excel

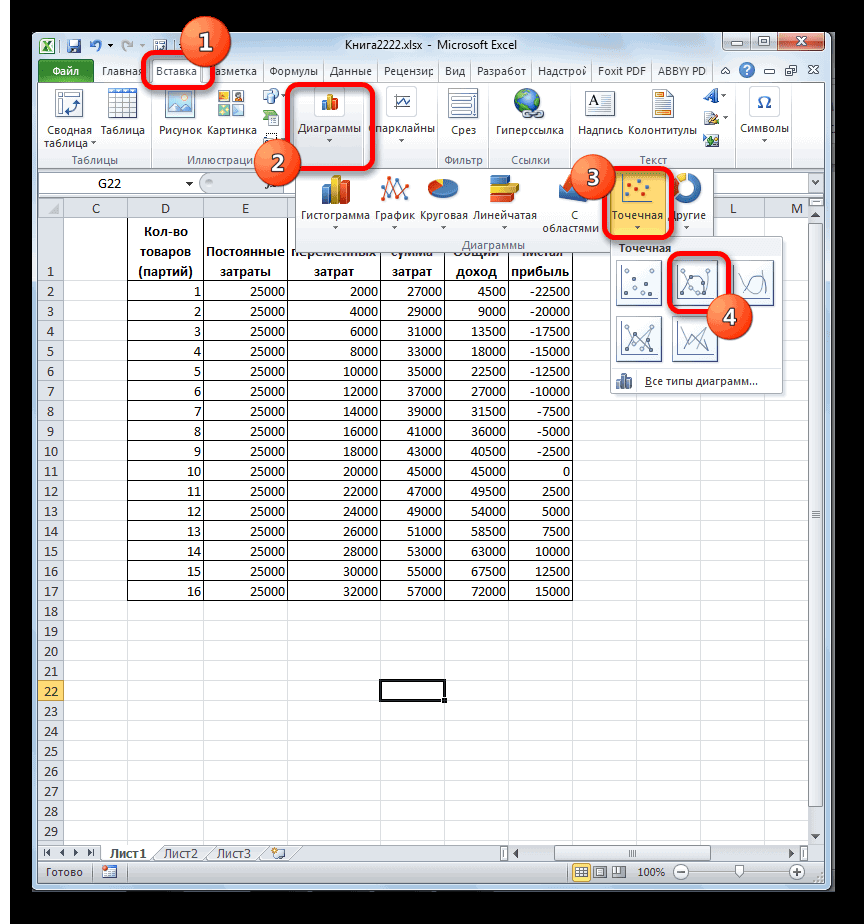

Grafen reflekterer visuelt på hvilket tidspunkt fortjenesten blir større enn tapet. For å kompilere den bruker vi Excel-verktøy. Først må du velge "Sett inn" -fanen og finne "Charts" -elementet på den. Når du klikker på knappen med denne inskripsjonen, vises en liste over maler. Vi velger et spredningsplott - det er også flere av dem, vi trenger et diagram med kurver uten skarpe svinger.

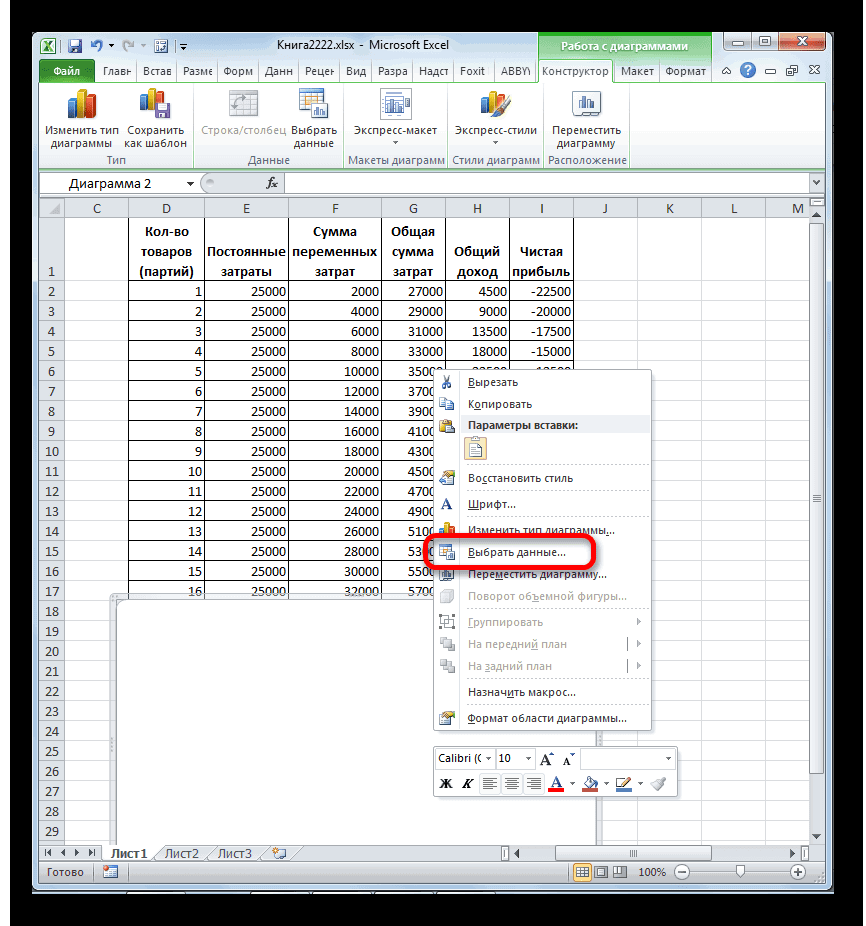

Deretter bestemmer vi hvilke data som skal vises på diagrammet. Etter å ha høyreklikket på det hvite området, hvor diagrammet senere vil vises, vil en meny vises - du trenger "Velg data" -elementet.

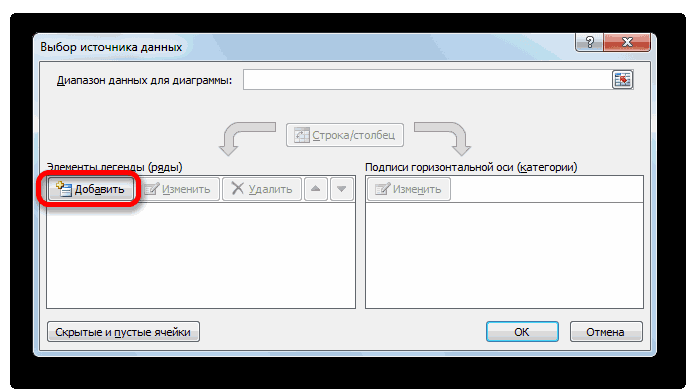

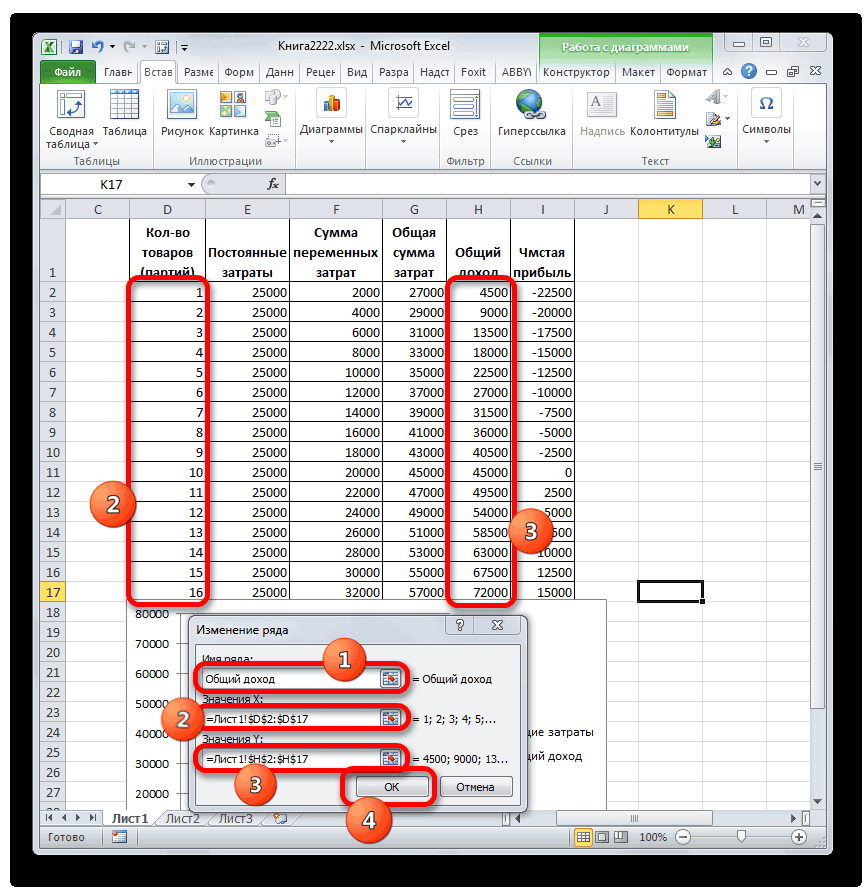

I datavalgvinduet finner du "Legg til"-knappen og klikker på den. Den er plassert på venstre side.

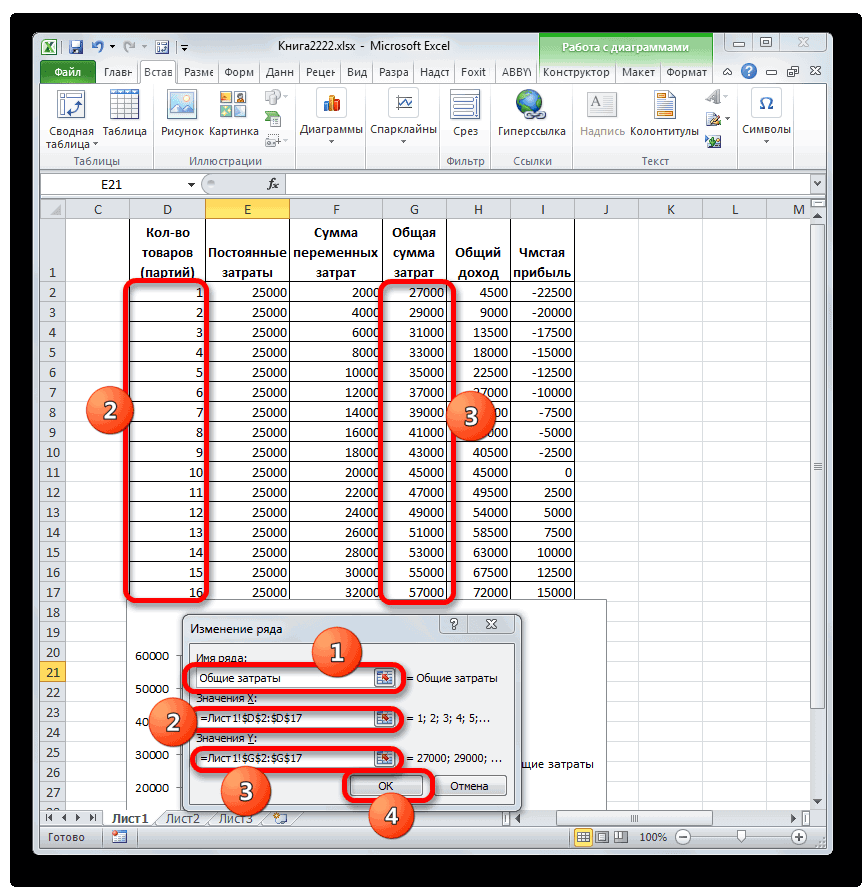

Et nytt vindu vises på skjermen. Der må du angi celleområdene der dataene for en av grenene i diagrammet er plassert. La oss gi den første grafen navnet "Totale kostnader" - denne setningen må skrives inn i linjen "Serienavn".

Du kan gjøre om dataene til en graf som følger: du må klikke på linjen "X-verdier", holde nede den øverste cellen i kolonnen og dra markøren ned til slutten. Vi gjør det samme med linjen "Verdier Y". I det første tilfellet må du velge kolonnen "Antall varer", i det andre - "Totale kostnader". Når alle feltene er fylt ut, kan du klikke "OK".

Klikk "Legg til" igjen i datavalgvinduet - det samme vinduet som det forrige vil vises. Serienavnet er nå "Total inntekt". X-verdiene refererer til dataene i cellene i kolonnen "Antall varer". "Y-verdier"-feltet må fylles ut, og markere kolonnen "Total inntekt".

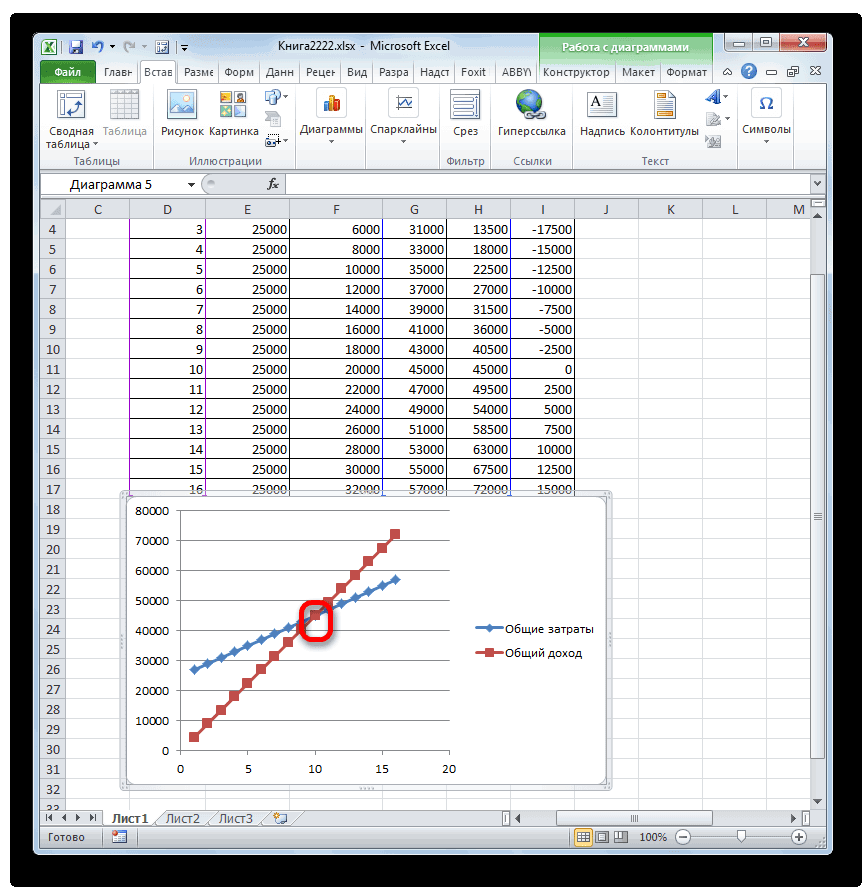

Nå kan du klikke på "OK"-knappen i "Velg datakilde"-vinduet, og dermed lukke det. En graf med kryssende linjer vises i kartområdet. Skjæringspunktet er breakeven-punktet.

Der det er behov for detaljerte beregninger, øv deg på å bruke

Å utlede et break-even-punkt hjelper på ulike områder hvor den økonomiske siden spiller en viktig rolle. Innenfor selskapet kan beregninger utføres av finansanalytiker, utviklingsdirektør eller eier. Å kjenne verdiene til nullpunktet vil bidra til å forstå når bedriften er lønnsom, i hvilken tilstand den er på et bestemt tidspunkt. Salgsplanen kan utarbeides mer presist, vel vitende om break-even-punktet.

Hvis en långiver eller investor har nok data om selskapet, kan han også bestemme påliteligheten til organisasjonen ved break-even-punktet og bestemme om det er verdt å investere i det.

Fordeler og ulemper med break-even point-modellen

Den største fordelen med denne modellen er dens enkelhet. Tre måter å bestemme break-even-punktet er innenfor makten til alle som har Microsoft Excel på enheten sin. Problemet er at modellen er betinget og begrenset. I praksis kan det forekomme uventede endringer i en av indikatorene, på grunn av hvilke resultatene av beregningene kan anses som ubrukelige. Hvis etterspørselen etter produkter er ustabil, er det umulig å bestemme det nøyaktige salgsvolumet på forhånd. Det påvirkes også av andre faktorer – for eksempel kvaliteten på arbeidet til markedsavdelingen.

konklusjonen

Å beregne break-even-punktet er en nyttig praksis for langvarige virksomheter med stabil etterspørsel etter produkter. Med fokus på denne indikatoren kan du planlegge en arbeidsplan en tid i forveien. Nullpunktet viser ved hvilket volum av produksjon og salg overskuddet dekker tapene fullstendig, bestemmer selskapets sikkerhetssone.